- Bonus Formazione 4.0: accessibile anche per l’anno 2020 con l’obiettivo di formare le risorse umane nell’ambito delle tecnologie dell’industria 4.0

- Sono nove le categorie delle tecnologie abilitanti individuate

___

Anche per l’anno 2020

è possibile accedere al Bonus Formazione 4.0 per promuovere l’aggiornamento delle skill dei dipendenti nell’ambito delle tecnologie dell’Industria 4.0.

Gli incentivi possono essere recuperati attraverso il credito d’imposta.

A cosa serve il credito d’imposta per il Bonus Formazione

Serve a stimolare gli investimenti delle imprese nella

formazione del personale nelle materie aventi a oggetto le tecnologie rilevanti per il processo di trasformazione tecnologica e digitale delle imprese previsto dal “

Piano Nazionale Impresa 4.0”: le cosiddette “tecnologie abilitanti”. (

Fonte Mise)

Cosa sono le tecnologie abilitanti?

Le tecnologie abilitanti individuate sono raggruppate in 9 categorie:

- Advanced manufacturing solution: robot collaborativi interconnessi e programmabili;

- Additive manufacturing: uso delle stampanti 3D connesse a software di sviluppo digitali;

- Augmented reality: realtà aumentata a supporto dei processi produttivi;

- Simulation: simulazione tra macchine interconnesse per ottimizzare i processi;

- Horizontal/Vertical integration: integrazione dati lungo tutta la catena del valore;

- Industrial internet: comunicazione multidirezionale tra processi produttivi e prodotti;

- Cloud: gestione di elevate quantità di dati su sistemi aperti;

- Cybersecurity: sicurezza durante le operazioni in rete e su sistemi aperti;

- Big Data & Analytics: Analisi di base dati per ottimizzare prodotti e processi produttivi.

Il veloce sviluppo tecnologico comporterà, per il legislatore, un costate aggiornamento delle tecnologie oggetto dell’incentivo.

La legge di Bilancio 2020, rivedendo quanto contenuto nell’art. 1 commi da 45 a 46 della Legge di Bilancio 2018, ha

eliminato l’obbligo, da parte dell’azienda, di redigere l’accordo sindacale aziendale o territoriale, per poter riscuotere il credito di imposta.

Questo obbligo è stato considerato, da parte delle associazioni imprenditoriali, la principale barriera per accedere al beneficio fiscale.

LEGGI ANCHE: Sei un Innovatore, un CEO o un Creator? Ecco quali talk e keynote seguire durante N-Conference

A chi si rivolge il Bonus Formazione 4.0

Il beneficio è rivolto:

- alle imprese residenti nel territorio dello Stato, indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito ai fini fiscali;

- agli enti non commerciali residenti svolgenti attività commerciali rilevanti ai fini del reddito d’impresa;

- alle imprese residenti all’estero con stabili organizzazioni sul territorio italiano.

Sono escluse dal beneficio in commento, invece, le “imprese in difficoltà”, così come definite dall’articolo 2, punto 18), del

Regolamento UE n.651/2014.

Chi sono i destinatari del Bonus Formazione 4.0

I destinatari delle attività formative sono:

- il personale dipendente;

- i lavoratori con contratto di apprendistato;

- gli altri collaboratori legati all’impresa da contratti diversi da quelli di lavoro subordinato o di apprendistato. In particolare, a questi ultimi, è consentita la partecipazione alle attività formative ma non vengono considerati ai fini del calcolo del credito d’imposta.

Si tratta dunque di una ulteriore opportunità di

formazione aziendale Digital Marketing per il tuo team.

L’attività formativa, inoltre,

deve coinvolgere specifici settori/ambiti aziendali quali: informatica, vendite e marketing e tecniche e tecnologie di produzione (si rimanda all’

Allegato A della Legge di Bilancio 2018 per l’elenco completo dei settori).

Nel caso in cui le attività formative siano

affidate a soggetti esterni all’impresa, le stesse devono essere:

- commissionate a soggetti accreditati per lo svolgimento di attività di formazione finanziata presso la Regione o Provincia;

- commissionate a università pubbliche o private (e a strutture connesse);

- soggetti accreditati presso fondi interprofessionali;

- istituti tecnici superiori;

- soggetti con certificazione di qualità in linea con le disposizione europee.

Le attività di

formazione possono essere

impartite anche in modalità e-learning (online).

Le aziende, in questo caso, dovranno dimostrare con certezza l’effettiva e costante partecipazione del personale interessato alla

formazione, attraverso opportuni strumenti di controllo.

Spese ammissibili e nuovi limiti al credito d’imposta

Il Credito d’imposta è ogni genere di credito di cui sia titolare il contribuente nei confronti dell’erario dello Stato o di un ente pubblico con potestà tributaria-impositiva. In particolare, un credito di imposta può essere destinato a compensare i debiti, a diminuire le imposte dovute oppure, quando ammesso, se ne può richiedere il rimborso, ad es. in sede di dichiarazione dei redditi.

Lo Stato centrale o le amministrazioni territoriali o locali spesso agevolano imprese e privati per investimenti, acquisti o altro non attraverso finanziamento ma tramite

credito d’imposta.

Con particolare riferimento al bonus

formazione 4.0 per il 2020,

il credito d’imposta viene calcolato sulle spese sostenute nel periodo d’imposta successivo al 31/12/2019.

Queste spese devono essere relative ai dipendenti (discenti) che sono stati impegnati in attività di

formazione agevolata, con riferimento al costo delle ore o delle giornate di

formazione.

Inoltre possono essere agevolate

anche le spese del personale dipendente con ruolo di docente (o tutor), purché tali spese non superino il 30% della retribuzione complessiva annua.

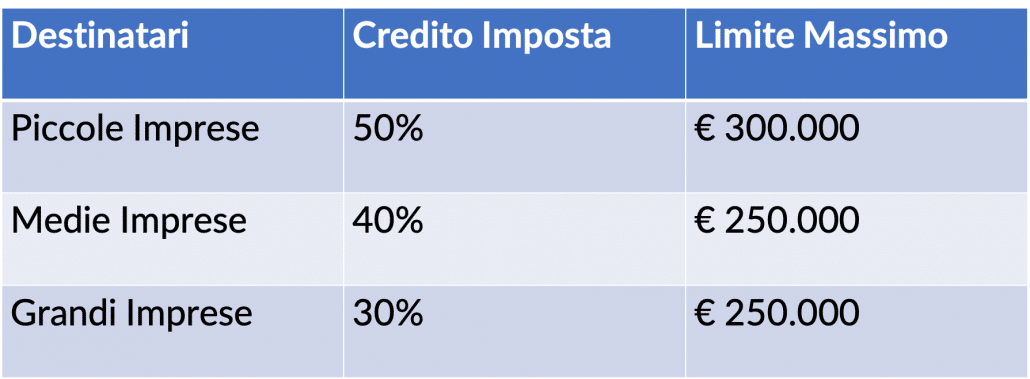

I limiti di spesa introdotti dalla

Legge di Bilancio 2020 sono i seguenti:

- nei confronti delle piccole imprese, il credito d’imposta è riconosciuto in misura pari al 50% delle spese ammissibili e nel limite massimo annuale di 300mila euro;

- per le medie imprese, il credito d’imposta è riconosciuto in misura pari al 40% delle spese ammissibili e nel limite massimo annuale di 250mila euro;

- nei confronti delle grandi imprese, il credito d’imposta è riconosciuto in misura pari al 30% delle spese ammissibili e nel limite massimo annuale di 250mila.

Si ricorda inoltre che, la misura del credito d’imposta è aumentata per tutte le imprese, fermi restando i tetti massimi annuali, al 60% se l’attività di

formazione ammissibile riguarda lavoratori dipendenti svantaggiati o ultra svantaggiati. (Fonte: FiscoOggi)

Documentazione obbligatorio per il Bonus Formazione 4.0

Per poter accedere alla credito d’imposta

Formazione 4.0, l’azienda deve redigere una serie di documenti che dimostrino il rispetto degli obblighi di legge.

Certificazione dei costi

Il soggetto incaricato dalla revisione legale o da un professionista iscritto nel registro dei revisori legali, deve verificare che le spese per le attività di

formazione siano state effettivamente sostenute e che ve ne sia evidenza precisa nella contabilità dell’impresa.

Le società che non sono tenute al controllo legale dei conti, devono incaricare un soggetto esterno che possa adempiere all’obbligo di certificazione.

In questo preciso caso le spese sostenute per la certificazione vanno ad aumentare il credito d’imposta, per un importo non superiore a € 5.000.

Obbligo documentale

Le imprese beneficiarie del credito d’imposta sono obbligate a conservare tutte le prove documentali che dimostrino lo svolgimento dell’attività formativa (modalità organizzative e contenuti delle attività formative), ai fini di successivi controlli da parte dell’Agenzia delle Entrate.

Al bonus si accede in maniera automatica in fase di redazione del bilancio, con successiva compensazione mediante presentazione del modello F24 in via esclusivamente telematica all’Agenzia delle Entrate.

LEGGI ANCHE: La Digital Transformation dovrebbe partire dalle risorse umane per essere vincente

LEGGI ANCHE: La Digital Transformation dovrebbe partire dalle risorse umane per essere vincente

Opportunità di crescita

Questa iniziativa ideata dal MISE è una

grande opportunità per affrontare in modo corretto e “finanziato” la Digital Transformation.

Inoltre,

questi incentivi consentono di formare le risorse interne, sviluppando le loro skill anche in un orizzonte di medio e lungo termine, consentendo all’azienda di pianificare il processo di innovazione.