- Il tema di Sibos 2019: “Prosperare in un mondo iper-connesso”

- Le banche commerciali vogliono accedere all’innovazione finanziaria digitale

- Il cloud computing, l’intelligenza artificiale e le regole sulla privacy sono i tre elementi costitutivi di un nuovo ordine mondiale digitale

___

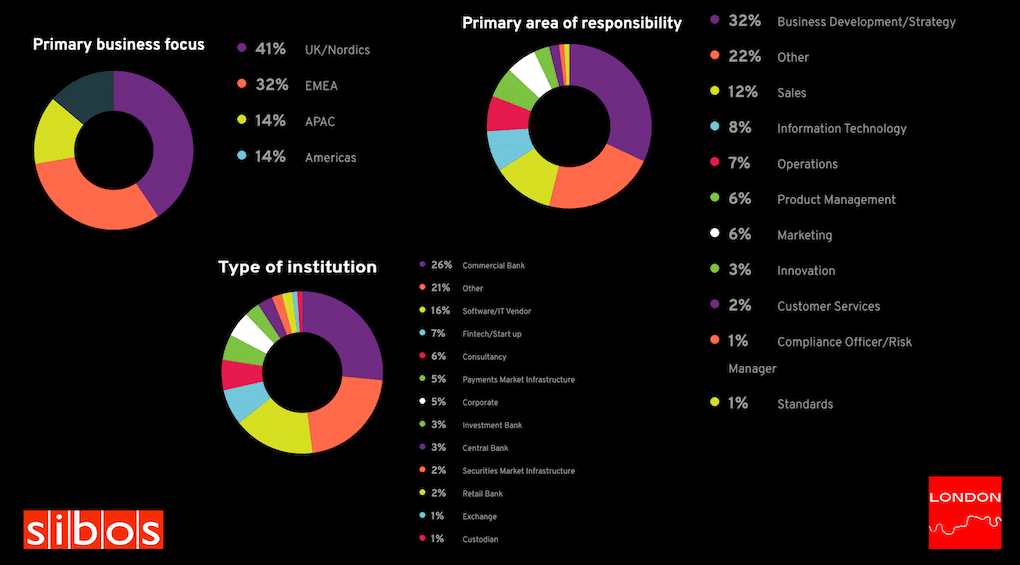

Sibos è una conferenza bancaria e finanziaria annuale organizzata da

SWIFT (Society for World Interbank Financial Telecommunications) che ha battuto tutti i record precedenti. Una settimana, dal 23 al 26 settembre 2019 all’

ExCeL di Londra, con i numeri di delegati più alti di sempre, oltre 11.000 visitatori e 300 espositori provenienti da più di 150 paesi.

Come già menzionato nel

mio precedente articolo sugli ultimi trend del FinTech, la quantità di servizi e prodotti bancari sia al dettaglio che commerciali cresce esponenzialmente ogni anno. Siamo ora a un punto in cui ci sono troppi prodotti, simili, che possono creare confusione per il cliente tanto quanto per le banche stesse.

Prosperare in un mondo iper-connesso è stato il tema di Sibos 2019.

La digitalizzazione di massa e i big data stanno creando opportunità e sfide per le banche e i servizi finanziari. Tra i temi principali:

- Trasformazione digitale: driver e rischi della trasformazione digitale.

- Big Data e Data Management: i Big Data aprono un mondo di possibilità per le banche: come trarne vantaggio?

- La sfida normativa: nel rispetto delle nuove normative, gli istituti finanziari possono cambiare il proprio modello di business e aumentare i propri ricavi ma devono conoscere e rispettare le nuove regole del gioco.

- Sicurezza in un mondo connesso: come il cloud sia un luogo sicuro per i dati delle banche.

- Innotribe ed innovazione: Sibos come il forum ideale per nuove tecnologie e idee.

E in tutto questo, non poteva mancare una fetta di Italia con le sue eccellenze FinTech.

LEGGI ANCHE: Intesa Sanpaolo investe 7M su MatiPay

Razionalizzazione, consolidamento e sicurezza

Con la maggior parte delle istituzioni finanziarie attualmente in fase di trasformazione digitale, una delle sfide principali riguarda i dati (che si stanno accumulando a un ritmo impressionante) in modo da garantire che siano conformi e possano essere utilizzati per estrarre valore, nonché per implementare una tecnologia che può aiutare a razionalizzare la gamma di prodotti e catturare meglio la clientela.

Fino ad ora gran parte dell’innovazione finanziaria digitale è avvenuta nel settore bancario al dettaglio. Ciò che è diventato chiaro al Sibos 2019 è che le banche commerciali stanno capendo che i loro clienti vogliono accedere a questi nuovi servizi per le loro attività. Nella

Discovery Zone dell’evento le banche hanno condiviso i propri progressi e le proprie idee in una vasta gamma di aree: dall’analisi del rischio biometrico all’innovazione settoriale specifica del settore. Due validi esempi sono Natwest con

BioCatch, e

ING Innovation con una vasta gamma di soluzioni

KYC con CorpID.

Tema collegato è stato quello del talento: come attrarlo per creare ed alimentare il proprio know-how tecnico. Allo stesso tempo, assistiamo a livelli più elevati di collaborazione non solo tra FinTech ma anche tra le stesse banche più grandi, in settori quali frode, KYC, standard di scambio di informazioni e API.

Screening in tempo reale dei pagamenti, gestione dei dati e la necessità di porre la sicurezza e la prevenzione delle frodi sono temi centrali. Il panorama delle minacce è cambiato negli ultimi anni: il crimine informatico sta diventando più mainstream, sofisticato e diffuso; pertanto, le organizzazioni finanziarie devono gestire la loro trasformazione digitale difendendosi dal crimine informatico.

L’uso efficace di dati, apprendimento automatico e intelligenza artificiale stanno diventando uno strumento prezioso per le società di pagamento e le istituzioni finanziarie per ridurre le frodi in tutti gli ambienti, poiché le tecniche di phishing stanno diventando sempre più sofisticate.

Sibos 2019: il futuro è tra le nuvole

In che modo un’organizzazione decide se il cloud e l’intelligenza artificiale sono adatti alla propria realtà?

Questa domanda è stata oggetto di accesi dibattiti al Sibos, alimentando la discussione su come i leader IT debbano valutare costantemente i vantaggi del cloud e dell’intelligenza artificiale nel contesto delle aziende che servono.

Il cloud computing, l’intelligenza artificiale e le regole sulla privacy sono i tre elementi costitutivi di un nuovo ordine mondiale digitale che potrebbe offrire significativi vantaggi economici, ma ognuna è stata plasmata principalmente da un diverso potere regionale – rispettivamente Stati Uniti, Cina ed Europa – il che significa che le tensioni politiche potrebbero minare le speranze per un futuro digitale luminoso.

Esiste una tensione tra cloud, intelligenza artificiale e privacy, ma le istituzioni dei servizi finanziari possono superare questi ostacoli?

Gli Stati Uniti sono leader nel cloud, la Cina nell’intelligenza artificiale e l’Europa nella privacy.

La sicurezza non viene incorporata in un servizio cloud, né i servizi cloud sono qualcosa che è possibile scegliere di evitare.

Kris Lovejoy,

Global Cybersecurity Leader, Advisory, di EY, ha dichiarato: “La sicurezza non arriva con il cloud come una cintura di sicurezza fa con un’auto”. La transizione al cloud è inevitabile a causa dei benefici di network e della probabilità che un partner o terzi lo utilizzino. Spetta alla singola organizzazione effettuare valutazioni del rischio. “Anche se non stai usando il cloud, qualcuno con cui lavori lo fa”, ha detto Lovejoy.

Se utilizzare il cloud o no è una decisione di rischio aziendale e non meramente tecnologica, dove la complessità equivale al rischio; un errore può essere replicato più volte in un ambiente cloud. Altro tema a supporto sono i test di penetrazione dove gli standard non sono sufficienti.

Si possono avere tutti gli ISO ed essere ancora vulnerabili: il settore deve stabilire i principi delle migliori pratiche e i regolatori devono migliorare le proprie capacità ingegneristiche per aiutare al meglio.

Purtroppo emerge che quest’ultimi non hanno le competenze per supervisionare il cloud: le loro capacità ingegneristiche non sono ancora all’altezza. Sono importanti per i processi di audit, ma non possiamo fare affidamento su di loro per garantire la sicurezza del cloud (come ha sottolineato

Andrew McCormack, Chief Information Officer di Payments Canada).

LEGGI ANCHE: Poste Italiane si allea con MoneyFarm.

Open Banking: il Sibos dà il via alla rivoluzione

Open Banking è stato in cima all’agenda per i precedenti eventi di Sibos e il 2019 non ha fatto eccezione.

Quest’anno è stato discusso come le organizzazioni si stanno adattando ai nuovi modi di operare, al cambiamento della legislazione e all’evoluzione delle aspettative in merito al servizio clienti.

Si tratta meno delle normative e della conformità come è stato storicamente, ma piuttosto di trovare un equilibrio tra il rispetto delle regole e il fornire un’eccezionale esperienza per il cliente. Il messaggio chiave è che il cambiamento è l’unica costante nell’open banking.

Lisa Robins, responsabile globale delle operazioni bancarie presso Standard Chartered, ha confrontato il modo in cui

Shazam risolve il problema di dimenticare il nome delle canzoni con il modo in cui l’open banking ha sconvolto il settore dei servizi finanziari: “i pagamenti richiedevano mesi, ma i clienti ora possono inviare denaro in pochi secondi, oltre confine e possono farlo molto più a buon mercato. Il settore è pieno di parole chiave:

API,

Blockchain e ora,

Consorzi“.

Fa riferimento alla

partnership di Standard Chartered con Ant Financial e alla loro soluzione blockchain, che consente di effettuare pagamenti tra Hong Kong e le Filippine. “Non sono solo i pagamenti a essere istantanei, ma anche gli incentivi. Collaborando con FinTech, le banche possono sviluppare più API e offrire un’esperienza senza attriti su una piattaforma curata che gestisce approvvigionamenti e finanziamenti, mantenendo il valore come fornitore di fiducia. In passato eravamo fornitori, ora siamo curatori e questo è stato possibile solo attraverso i mashup API. Vorresti essere un aggregatore, un attivatore o un curatore? Possiamo essere ciascuno di essi”. Insomma, una realtà dove nessuno ha una presa sull’intera catena del valore.

Sembra non sia facile essere una banca che esiste da molto tempo, al giorno d’oggi. Per sviluppare qualcosa in una banca rispetto ad altri settori, l’investimento economico è tre volte superiore, e la proporzione sale a cinque volte per arrivare al mercato. Tutti vogliono partecipare a questo gioco, ma è difficile cambiare i modelli di business.

Business e Tecnologia: verso le “zero operazioni”

Molte aziende stanno ancora cercando la combinazione più efficaci per lavorare efficientemente con team aziendali e tecnologici. Accantonare processi insensati e integrare tecnologia in ogni squadra e dipartimento all’interno dell’organizzazione sarebbe il risultato perfetto. Tuttavia, c’è ancora molto da fare per garantire che i team tecnologici lavorino a stretto contatto con i team di vendita, distribuzione e prodotti. Chiaramente qui c’è un’apertura per la condivisione e collaborazione tra le banche sugli insegnamenti tratti e sui fornitori di soluzioni tecnologiche per fornire assistenza e soluzioni.

Alla luce di tutto ciò che è stato discusso, se in passato sarebbe suonato utopico, oggi la struttura “zero operazioni” e invece sempre più una realtà. Standardizzando i flussi operativi e facendo un investimento considerevole nell’aggiornamento delle loro soluzioni software end-to-end, diverse banche hanno affermato che sperano di ridurre drasticamente i loro processi interni.

Una conseguenza sono le forti riduzioni dell’attività di trading di front office o miglioramenti dell’automazione mid-to-back office attraverso ondate iniziali di

Robotic Process Automation (RPA).

Il passaggio ora è verso l’

automazione del processo digitale completo (DPA) piuttosto che correzioni frammentarie su singoli punti.

Il vero punto di forza sarà trovare il giusto equilibrio tra la piena automazione, la gestione efficace delle eccezioni e l’elemento di consulenza del corporate banking che avrà sempre un tocco personale.

LEGGI ANCHE: Illimity: l’ex ministro che cambia la banca

Italia: non solo grandi gruppi

Come ogni evento che si rispetti, a Sibos non poteva non mancare una forte presenza Italiana, essendo il FinTech una delle realtà più in crescita nel Belpaese.

Tra i nomi illustri

Jean-Pierre Mustier (CEO, UniCredit),

Nunzio Digiacomo (

Global Transaction Banking, McKinsey) e Stefano Favale (Global Transaction Banking, Intesa Sanpaolo). Non solo grandi conglomerati, ma anche altri espositori erano presenti a rappresentare l’Italia come Ent4Bank e CBI.

È proprio con la

delegazione CBI in visita al Sibos che ho avuto modo di confrontarmi.

Liliana Fratini Passi (CEO) e

Marina Schicchi (Marketing & Events, Head) mi hanno raccontato come Sibos sia solo una pietra miliare in un percorso lungo oltre 20 anni, lavorando per garantire l’implementazione di numerosi servizi che ogni banca offre in modo competitivo ai propri clienti. Definiscono CBI come un “think tank” innovativo pre-competitivo per il settore finanziario nel mercato dei pagamenti. Ed è proprio in questo settore che stanno intraprendendo ulteriori progetti: PSD2, API per specifiche tecniche conformi alla nuova regolamentazione e soprattutto la piattaforma CBI Globe – Global Open Banking Ecosystem che ad oggi aggrega più dell’ 80% del mercato, riducendo la frammentazione tecnologica e favorendo benefici di network.

Alessio Castelli (Business Development) e

Dario Delle Noci (Project Manager, Payments) mi hanno spiegato come CBI Globe consentirà a tutti i membri di semplificare l’adempimento dei loro obblighi in materia di PSD2 in merito alle connessioni telematiche per lo scambio di informazioni e pagamenti con terzi, migliorando al contempo il livello di protezione dei consumatori. Ma

CBI Globe va anche oltre la PSD2 e abiliterà nuovi servizi evolutivi in ottica open banking promuovendo innovazione nell’ambito della customer journey associata ai servizi finanziari e di pagamento.

A questo, aggiungono, si associano altri servizi come Interbank Corporate Banking, a supporto della tesoreria aziendale e delle fatture elettroniche; il servizio CBILL consente agli utenti di pagare fatture e avvisi di pagamento pagoPA in modo digitale; il servizio Big Data di CBI viene offerto alle banche per aumentare la loro capacità di analisi predittiva, sulla base dei flussi di informazioni e dei dispositivi dei servizi CBI utilizzando modelli analitici basati su paradigmi di Big Data.

Insomma, come sempre l’Italia risponde “presente” a livello internazionale, e la speranza è che questo sia solo il principio di una crescita che la porti ad eccellere in quello che è uno degli spazi più interessanti e dirompenti degli ultimi decenni.