A mandare in pensione consulenti e commercialisti, ci pensa l’Artificial Intelligence ancora una volta con il Chatbot.

Un servizio come quello del consulente finanziario, che da sempre è stato simbolo di esclusività, viene oggi sdoganato grazie alle nuove tecnologie che permettono a tutti di avere a disposizione un advisor personale il quale, in tempo reale aiuta i millennial, e non solo, ad ottenere il massimo dalle proprie finanze.

Di cosa stiamo parlando esattamente?

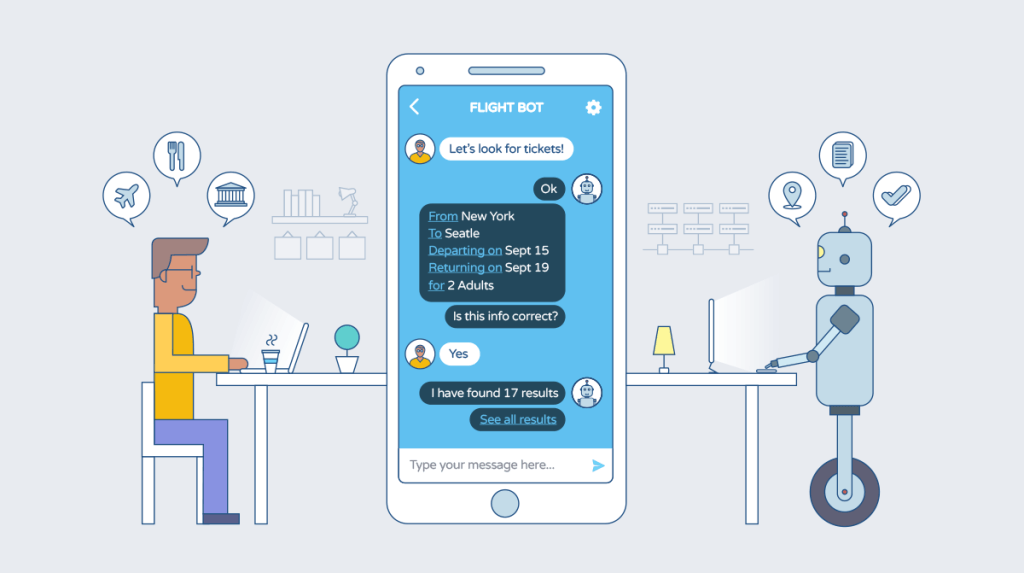

Un’interfaccia di conversazione

(una chat di Facebook Messenger, ad esempio) che grazie all’Open Banking e alla tecnologia, si collega al conto bancario, analizza le spese in background e fornisce assistenza finanziaria per aiutare a tenere traccia dei propri risparmi, salvare per il futuro ed in alcuni casi proporre idee di investimento, seguendo un meticoloso piano.

Più in generale, questi Chatbot si rivolgono ai millennial che, come confermato da uno

studio di PWC non sono così esperti dal punto di vista finanziario come ci si aspetterebbe da una generazione all’avanguardia a livello tecnologico.

Sembra infatti che i ragazzi non abbiano una conoscenza finanziaria adeguata – il che è un paradosso se si pensa che viviamo nell’epoca dell’informazione disponibile per chiunque – e allo stesso tempo sono fragili finanziariamente, avendo poche entrate e molti debiti.

LEGGI ANCHE: 7 cose da sapere sui millennial

La soluzione a portata di dito

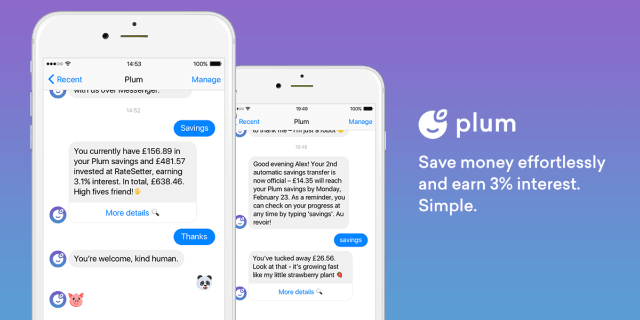

PLUM – Fondata da Victor Trokoudes e Alex Michael (rispettivamente TransferWise e Tictail), Plum è stata annunciata come

il primo chatbot di Facebook con funzionalità AI che consente di iniziare a risparmiare piccole somme di denaro senza sforzo.

Il chatbot si collega al proprio conto corrente, l’AI impara le abitudini di spesa ed inizia a depositare automaticamente piccole somme di denaro nel tuo conto di risparmio Plum. Nello specifico, Plum esamina gli ultimi 3-12 mesi di spesa e prevede quanto ci si può permettere di risparmiare ora ed in futuro.

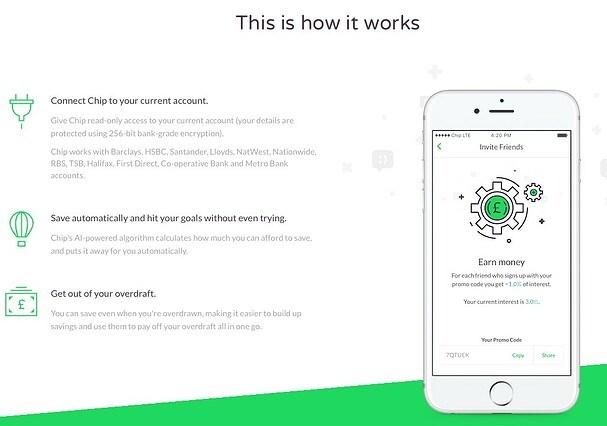

CHIP –

CHIP – Fondato da Simon Rabin e Nick Ustinov (Roamer): in superficie Chip è un chatbot di micro-risparmio simile a Plum. La principale differenza è che Chip ha effettivamente lanciato e ha scelto di sviluppare una vera e propria app in iOS e Android piuttosto che affidarsi a un’app di messaggistica esistente come Facebook Messenger.

L’App deposita automaticamente i soldi nel conto di risparmio Chip in base a ciò che ritiene ci si possa permettere. Lo fa imparando le tue abitudini di spesa e gestendo questi dati attraverso la sua IA. Il risparmio è solo l’inizio: la grande visione di Chip è quella di essere in grado di offrire una gamma di servizi finanziari che sono “trasparenti in termini di prezzo e aiutano il cliente ad avere una vita finanziaria più felice e più sana”. Questa è una visione ripresa da Trokoudes di Plum, che vedono molte fette della torta bancaria in cui più valore può essere trasferito direttamente sul consumatore.

CLEO –

CLEO – Stella di Entrepreneur First, Cleo si autoproclama come un’assistente intelligente per i tuoi soldi. Il Chatbot con tecnologia AI, consente di interrogare i conti bancari collegati, i dati della carta di credito ed aiuta a tenere traccia delle spese e, auspicabilmente, a migliorare il proprio budget.

Cleo si concentra sulla gestione dei tuoi, non su “ micro-savings”. È per le persone che preferiscono non passare un paio d’ore ogni settimana in un foglio di calcolo cercando di gestire i propri soldi. In pratica, questo spazia dalla gestione degli abbonamenti all’ ottimizzazione spesa giornaliera per trovare prodotti finanziari migliori.

Non dissimile da Plum e Chip, il quadro più ampio per Cleo è offrire una gamma completa di prodotti bancari, utilizzando i dati che vengono condivisi ed i suoi algoritmi, per ottenere sempre l’offerta migliore.

Ovviamente, qui abbiamo citato solo tre fra i maggiori player di questa particolare nicchia, ma si tratta di un ramo del fintech che, come tutta l’industria d’altronde, vede il sorgere giornaliero di nuove startup e prodotti.

L’automazione e la robotica sono al centro di questa rivoluzione

come abbiamo già avuto modo di vedere.

LEGGI ANCHE: Come il Fintech sta cambiando i servizi bancari

Solo un fenomeno da Facebook Messenger o c’è di più?

Facebook Messenger è il modo più appropriato per fornire un assistente, non solo perché le app di messaggistica sono dove gli utenti si riuniscono già, ma anche perché quello che queste startup offrono è in gran parte un processo in background. Perché chiedere agli utenti di scaricare un’app quando la maggior parte del lavoro avviene al di fuori dell’interfaccia utente?

Oltre che come app di risparmio, i chatbot vengono utilizzati sempre di più per tutte le mansioni di interfaccia utente, prendendo il posto dell’addetto call center, dell’help desk e anche dell’ addetto alle vendite.

Allo stesso tempo, vediamo il sorgere di chatbot basati su altre piattaforme di messaggistica istantanea come

WhatsApp, Slack e piattaforme proprietarie che comprano

white labeled chatbot e li adattano alle loro necessità e design.

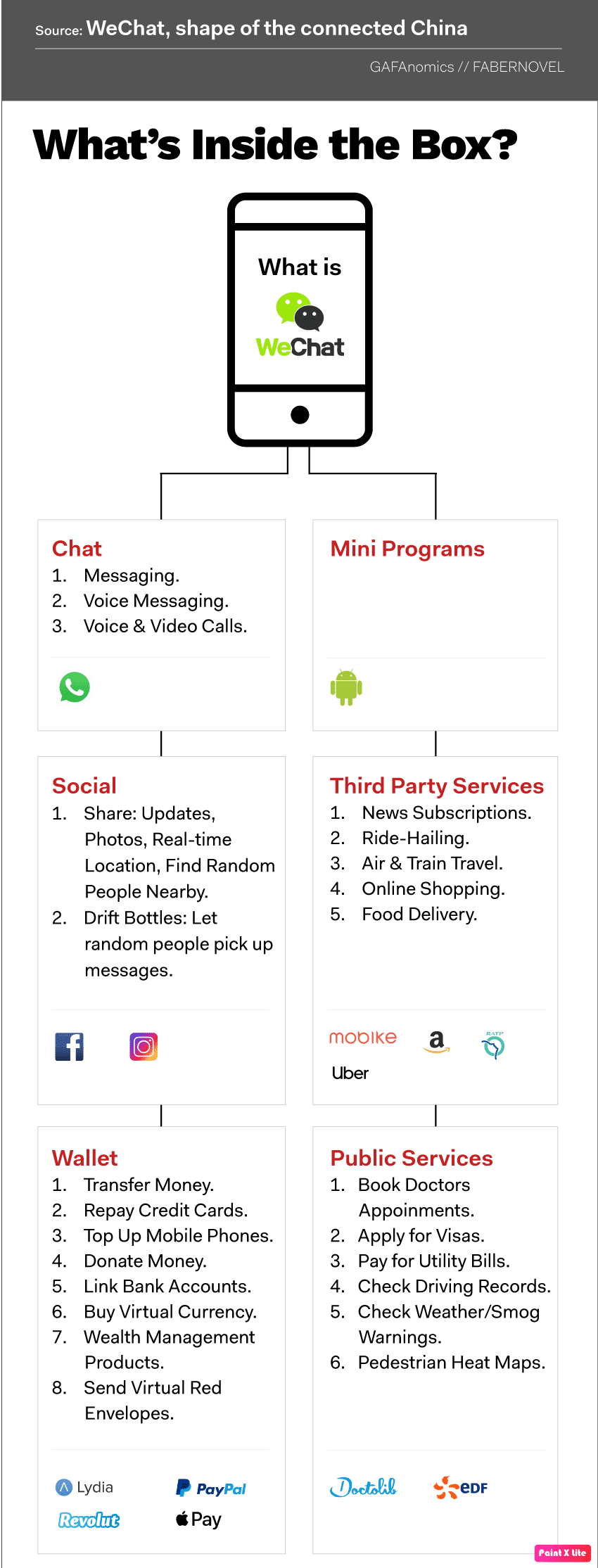

Uno degli esempi più noti è quello di WeChat, che sta letteralmente “sbancando” il mercato asiatico: sviluppato da Tencent nel 2011, è una delle prime cinque applicazioni di messaggistica istantanea a livello globale.

Nel 2018, ha aumentato i suoi

utenti attivi mensili a 1,08 miliardi (un miliardo di utenti attivi ogni giorno).

WeChat offre tre servizi principali:

chat, portafoglio e servizi di terze parti. I suoi servizi di chat includono messaggistica, messaggistica vocale e videochiamate integrate. WeChat Wallet consente agli utenti di pagare le bollette, ricaricare cellulari, effettuare acquisti online, trasferire denaro ad altri utenti e effettuare pagamenti tramite codice QR presso i negozi commerciali. Valuta virtuale e prodotti da regalare. I servizi di terze parti di WeChat comprendono abbonamenti, acquisti online, consegna di cibo, guida in taxi, prenotazioni di viaggi, ecc.

LEGGI ANCHE: Le opportunità di WeChat da conoscere per le aziende italiane che pensano alla Cina

LEGGI ANCHE: Come l’AI aiuta nella scelta dei candidati

LEGGI ANCHE: Come l’AI aiuta nella scelta dei candidati

Come generano profitto

Una delle caratteristiche che accomuna quasi tutti i nuovi prodotti fintech è il fatto che ad essere addebitati sono i partner che vogliono far sì che i propri servizi siano offerti all’interno dell’app.

Allo stesso tempo, per le app che investono il risparmio, c’è

una piccola fee di gestione (sempre e comunque più conveniente di quello che si pagherebbe a una banca) e infine, l’utilizzo di dati di consumo e profiling –

il data business.

LEGGI ANCHE: Anche per i risparmiatori il tema della sostenibilità diventerà sempre più importante

Sono davvero sicure?

Anche qui la risposta varia da prodotto a prodotto sul “come” è reso sicuro.

Tuttavia, in ognuna di queste app, c’è la massima attenzione alla

cybersecurity, a far sì che nessuno degli accesi sia condiviso con terze parti e che qualsiasi accesso sia solo funzionale all’utilizzo di dati e non permetta mai a terze parti di inviare pagamenti in nome dell’utente senza la sua autorizzazione.