Come si affronta l’internazionalizzazione di un eCommerce

Aspetti giuridici, opzioni a disposizione delle imprese e imposizione fiscale

22 Marzo 2018

È evidente che le piccole e medie imprese con una propensione all’esportazione e/o all’investimento diretto all’estero ottengono migliori performance reddituali rispetto alle aziende non internazionalizzate. L’internazionalizzazione rappresenta infatti una delle leve più efficaci per la crescita e la competitività delle nostre imprese, ma al contempo implica l’attuazione di azioni mirate.

Il processo di internazionalizzazione offre alle aziende opportunità irrinunciabili, ma le espone anche a rischi di fronte ai quali non possono farsi trovare impreparate. Per affrontare al meglio queste sfide, è fondamentale che professionisti e imprese sviluppino una visione di insieme delle problematiche connesse alla crescita internazionale. Problematiche molteplici e che, ovviamente, dipendono strettamente dalla giurisdizione coinvolta, dalla tipologia di prodotto o di servizio, dagli investimenti finanziari da programmare e, più in generale, dalla specifica cultura e organizzazione d’impresa.

Credits: Depositphotos #158904948

Internazionalizzare tenendo presenti gli aspetti giuridici

Per darvi un esempio possiamo paragonare il sistema degli scambi internazionali a un’ampia scena, in cui si muovono gli attori del commercio e nel cui ambito non è possibile parlare di diritto internazionale: non esiste infatti un ordinamento autonomo e riconosciuto dalla comunità internazionale come tale. Ma benché manchi un insieme di regole codificate di riferimento, il crescente numero di operatori economici coinvolti rende il commercio internazionale un ambiente molto vivace anche se molto frammentato.

Nel quadro evidenziato, dunque, diventa vitale dotarsi di assetti organizzativi efficienti, scegliendo attentamente tra i diversi strumenti giuridici offerti dalle legislazioni dei Paesi esteri in cui dare inizio alle nuove iniziative imprenditoriali, ovvero sviluppare particolari attività già in essere creando le giuste connessioni tra le diverse sedi dislocate nei diversi Stati, al fine di fronteggiare le pressioni competitive interne e internazionali. L’imprenditore che decide di guardare all’estero ha a disposizione un ventaglio di opportunità tra cui scegliere le modalità di attuazione del proprio investimento, ferma restando la costante attenzione all’obiettivo di massimizzazione del ritorno del proprio investimento.

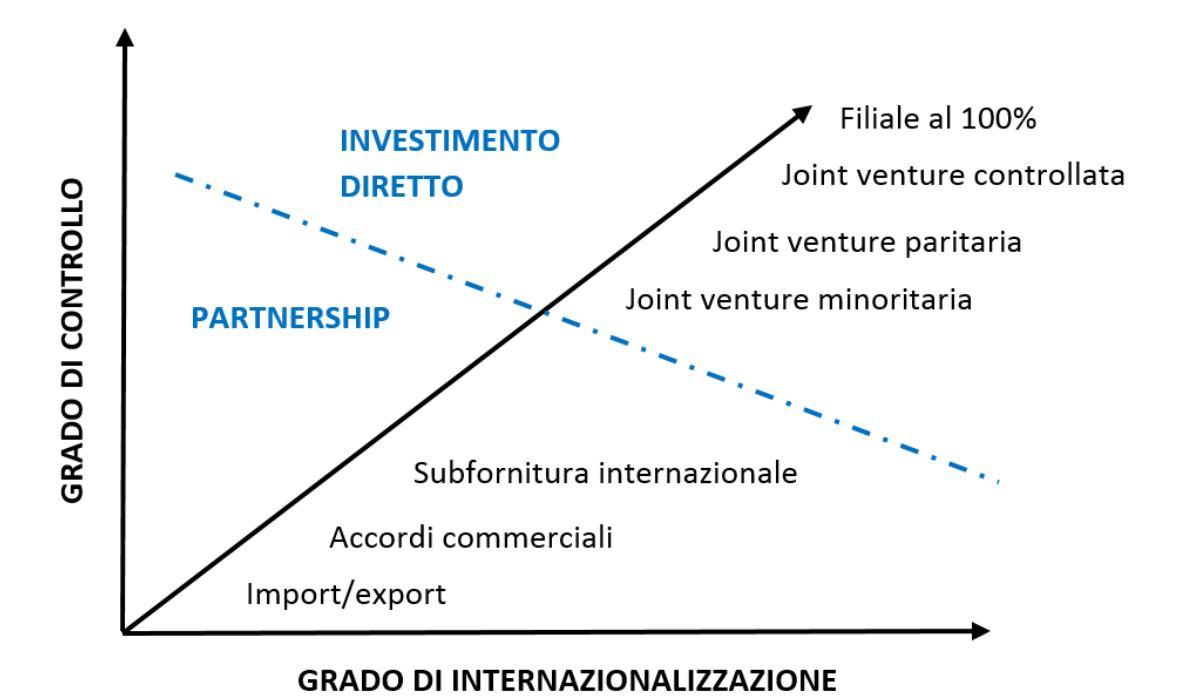

Le opzioni a disposizione delle imprese

Le diverse opzioni implicano azioni differenti in merito al grado di coinvolgimento dell’imprenditore o di soggetti terzi, all’entità delle risorse da destinare al progetto, al grado di rischio che si è disposti a sopportare, nonché alla tempistica con cui dare attuazione all’investimento. Ai due estremi opposti si pongono, da un lato, la scelta di stringere primi accordi di natura produttiva o commerciale con controparti già installate e operanti sul territorio e, dall’altro, la scelta di avviare direttamente in proprio o congiuntamente con un diverso soggetto una propria attività imprenditoriale, mediante la creazione di un’impresa. All’interno di queste due soluzioni è possibile individuare una serie di alternative intermedie, tra le quali:

Sviluppo di relazioni contrattuali con agenti, rappresentanti e distributori;

La creazione di un ufficio di rappresentanza (branch non fiscale);

La creazione di una stabile organizzazione (branch fiscale);

La costituzione direttamente di un veicolo societario estero (subsidiary);

Lo sviluppo di accordi di cooperazione (joint venture, outsourcing internazionale, etc.)

Doppia imposizione fiscale?

Quanto poi ai fenomeni di doppia imposizione fiscale internazionale, questi si sono intensificati con la progressiva crescita degli scambi internazionali. In questo contesto sono sorte, da un lato, le esigenze volte a cercare di limitare i rischi di doppia imposizione e, dall’altro, quelle volte a determinare i criteri con cui annullare tali rischi. Fondamentale in tal senso è stato il ruolo ricoperto dall’OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) dalla quale è sorto il Modello OCSE che attualmente è il più adottato per la redazione di trattati bilaterali contro le doppie imposizioni che vengono siglati tra due stati. Tale modello ha cercato di suddividere i vari redditi realizzabili da soggetti non residenti in altri Stati in:

Redditi assoggettabili in base al principio di fonte, da assoggettare a tassazione piena nel paese in cui vengono realizzati;

Redditi assoggettabili al principio di residenza, da assoggettare nel paese in cui il percipiente è fiscalmente residente;

Redditi assoggettabili da entrambi gli Stati, ma di cui si è cercato di limitarne la tassazione del paese di fonte con dei limiti percentuali.

Credits: Depositphotos #158904948

Credits: Depositphotos #158904948