Tutte le caratteristiche, le evoluzioni e le potenzialità del sistema Blockchain

Quali sono le caratteristiche, i principali ambiti di applicazione e le opportunità della blockchain? Il guest post di Roberto Ferrari, General Manager di CheBanca! e autore di "L'Era del Fintech"

17 Febbraio 2017

Questo articolo è stato scritto da Roberto Ferrari, General Manager CheBanca!, Chairman of the board YellowFunds Sicav, Board Member Mediobanca Innovation Services, autore di “L’era del Fintech. La Rivoluzione Digitale nei Servizi Finanziari”.

Negli ultimi 12-18 mesi i termini blockchain e distributed ledgers hanno prepotentemente preso la ribalta all’interno del novero delle tecnologie reputate di poter più significativamente rivoluzionare i servizi finanziari e non nel prossimo futuro. Oltre 1 miliardi di dollari sono stati investiti nell’ultimo anno su questa tecnologia, e non c’e’ dibattito sull’innovazione finanziaria (e ormai non solo) dove non se ne parli. Ma cosa è effettivamente una blockchain, e perché c’è tanto interesse?

Innanzitutto la Blockchain – la categoria più generica dei distributed ledgers – è ciò che sta dietro al Bitcoin e alle criptocurrencies. Il Bitcoin nasce operativamente nel 2009, per cui si tratta di una tecnologia giovane ma non giovanissima, ha già 7 anni di vita nei quali si sono provate concretamente sul capo le sue caratteristiche principali. Cerchiamo di analizzarle, mettendo da parte il glamour tipico del Bitcoin e guardando a cosa effettivamente stiamo trattando.

Volendo essere sintetici, una blockchain può essere definita un diffuso registro pubblico, un database permanente, nel caso dei Bitcoin di tutte le transazioni in Bitcoin che sono state eseguite, che opera attraverso un network di blocchi (blocks, i ledger, da cui la parola blockchain e la definizione di distributed ledger) legati tra di loro in ordine lineare e cronologico.

Attenzione: le transazioni possono riguardare qualsiasi asset, qualsiasi diritto o contenitore di valore e informazione, non solo le criptovalute come il Bitocoin.

Questa costruzione rende il database, la blockchain, sicuro ed affidabile, in quanto l’informazione è presente in tutti i nodi, i server distribuiti della catena, e quindi “trustable”, cioè affidabile (non modificabile né cancellabile). Ed espandibile dal mondo delle criptomonete ad altri utilizzi.

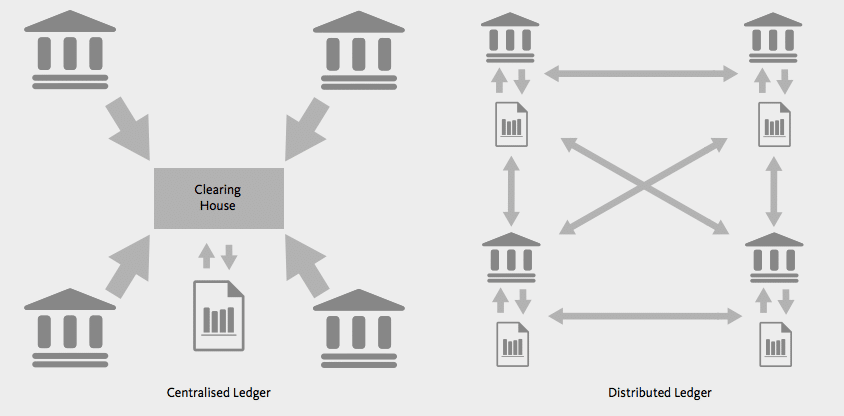

Non c’e’ bisogno di un’entità centrale, una clearing house – come nei mondi transazionali odierni – che ne verifichi la congruità e validità, questa avviene per consenso del network, del “distributed ledger”, ossia del data base decentralizzato[1].

Non solo, è una soluzione completamente digitale che elimina tempi, controlli, carta, back-office, rischi operativi, tutto il brutto, inefficiente e pesante che c’è dietro ai tradizionali processi bancari.

Queste caratteristiche di open source, decentralizzazione, velocità di riconoscimento, non modificabilità, hanno fatto si che l’attenzione degli operatori, non solo finanziari, si stia progressivamente spostando dal solo Bitcoin e dalle critpovalute alla tecnologia sottostante, la blockchain, a tal punto da far cominciare a prevedere che questa stessa soluzione possa in realtà essere utilizzata sia per molteplici usi finanziari sia anche per servizi che vanno oltre il semplice ambito bancario.

La blockchain ha conquistato così la copertina dell’Economist già nell’Ottobre 2015.

La blockchain crea un archivio di dati accessibile attraverso qualsiasi tipo di network si voglia costruire, sia esso fatto di persone, come nel caso di individui che scambiano Bitcoin, che di istituzioni o attori economici. Il suo potenziale pertanto non è limitato alla circolazione di moneta digitale ma a qualsiasi cosa, asset, ed informazione possa essere trasferita, riconosciuta o assegnata digitalmente. Da qui, il grande fascino e i recenti investimenti nella tecnologia.

Secondo un recente rapporto di Tractica[2] il giro di revenue generato da startup vendor di tecnologia blockchain raggiungerà nel 2025 circa 20 mld di dollari.

Diversi modelli di blockchain

Sono diversi i tipi di blockchain o distributed ledgers ormai diffusi in via di sviluppo[3].

Partiamo dal primo modello, quello più famoso e diffuso quello open, pubblico e completamente decentralizzato.

Ovviamente i Bitcoin nascono su un’ idea non solo open-source ma anche di catena aperta, pubblica, a cui tutti possono avere accesso, possono scrivere (sempre che questo “work” sia approvato dal network): un sistema completamente decentralizzato e aperto. Questa è la definizione oggi usata di public blockchain/distributed ledger.

A questo è possibile però anche affiancare un’altra categoria di ledger, una blockchain privata, dove solo l’owner, il proprietario ne gestisce i diritti e l’accesso, mantenendo però poi al suo interno le altre caratteristiche della blockchain, del network che abbiamo visto. Si crea in pratica un network privato, amministrato da uno o più soggetti amministratori. Ad esempio questa blockchain può svilupparsi all’interno di un’istituzione finanziaria per gestire i propri asset o per ragioni di controllo e auditing.

Questo è il secondo modello, che a sua volta può ulteriormente svilupparsi nel momento in cui il network privato prenda forma di consorzio, dove il consenso è quindi, ad esempio, fornito, dalle istituzioni finanziarie facenti parti del consorzio e che possono decidere di avere un sistema permissione o permissionless.

Come appena accennato, un ulteriore differenziazione, a matrice rispetto ai modelli sopra esposti è data dai concetti di permissionless o permissioned blockchain o ledger.

La blockchain permissionless più famosa è certamente il Bitcoin, che incorpora come sappiamo tra le proprie caratteristiche principali quella di mantenere anonima l’identità dei partecipanti, anche se si sono cominciati a sviluppare sistemi per consentire l’identificazione degli pseudonimi utilizzati nella blockchain, in qualche modo riconoscibili, sulla base dei loro pattern di utilzzo.

Questa della irriconoscibilità è una delle primissime preoccupazioni del mondo finanziario sui Bitcoin, essendo la riconoscibilità degli attori delle transazioni registrate un forte requisito di tutta la normativa sull’antiriciclaggio e dell’identificazione della clientela (AML e KYC, know your customers).

Il modello di permissioned blockchain nasce quindi come possibile alternativa in quanto, mantenendo le altre caratteristiche del sistema blockchain permette la partecipazione di legal entities riconosciute per validare le transazioni e i dati contenuti dell’archivio distribuito, ed attraverso queste di procedere al KYC dei clienti finali e dei possessori degli asset registrati nei ledgers.

Su questa base di possibili alternative al modello madre del Bitcoin l’appeal della tecnologia blockchain si è quindi espanso, sia dal lato delle startup FinTech che si sono sviluppate, sia dal lato dei Venture Capitalist ed altri investitori che hanno cominciato a finanziarle, sia anche dal lato delle stesse aziende tecnologiche e finanziarie che hanno cominciato esse stesse ad investirci ed a sperimentare, sia dal lato degli stessi regulator e Banche Centrali che, partendo dal fenomeno Bitcoin stanno poi allargando le analisi alla tecnologia nelle sue sfaccettature, tra le quali anche quelle di un suo impiego nelle stesse attività di monitoraggio dei mercati finanziari.[4]

La stessa Banca D’Inghilterra[5] ha pubblicato un suo paper sulle Blockchain affermando che in futuro l’infrastruttura esistente del sistema finanziario potrebbe essere nel tempo progressivamente sostituita da un nuovo sistema costituito da una varietà di distributed ledgers, archivi decentralizzati collegati tra loro. Molteplici sono anche gli utilizzi delle blockchain fuori dall’ambito bancario che si cominciano a sperimentare in giro per il mondo.[6]

Su questa enorme scommessa si sta registrando una fortissima crescita negli investimenti innanzitutto nelle startup operanti sui ledger. Come detto, solo nell’ultimo anno sono stati investiti circa 1 mld di dollari nella tecnologia, a fronte di solo 2 milioni di dollari nel 2012. Soldi che quindi vanno ad aggiungersi agli investimenti nel mondo FinTech relativo ai pagamenti, al lending, al digital investing ed all’alternative finance.

Una nuova corsa all’oro

Una nuova corsa all’oro spinta dalla speranza di aver trovato una tecnologia dirompente, anche se il suo sviluppo sarà ancora lungo, capace innanzitutto – ma non solo – di “portare la fibra” al sistema finanziario. Cambiare i vetusti rail, i fili di rame con doppino, sostituirli con una nuova fibra ultra-veloce ed efficiente, volendo fare un parallelo con un settore delle telecomunicazioni comunemente più familiare.

Non solo. Secondo il report di Capgemini[7]:

“[la tecnologia] Blockchain ha il potenziale di fornire un sistema di gestione delle transazioni in sicurezza senza precedenti, grazie alla crittografia, che consente di evitare i costosi mainframes e data center di oggi… (la blockchain) cambia completamente il modello dei costi dei sistemi di processing delle transazioni finanziarie.”

Visti i livelli di investimento la corsa sembra effettivamente essere partita, anche con l’ingresso di big player sia del mondo finanziario, che sono entrate pesantemente anche nel finanziamento diretto di startup blockchain, ma anche del mondo tecnologico e del software che si affiancano al numero crescente di startup impegnate nel segmento[8].

Il ritmo delle iniziative è aumentato vertiginosamente dalla seconda metà del 2015, quindi il trend è recentissimo ma decisamente imponente.

Ad oggi si registrano ad esempio 25 consorzi global di aziende e istituzioni (per un totale di 550 partecipanti) che lavorano sui distributed ledgers, di cui solo la metà relativi a servizi finanziari. 22 di questi nati solo nel 2016.

Giusto per dare qualche esempio: IBM, Intel, Cisco insieme a Wells Fargo, JP Morgan, lo stesso London Stock Exchange hanno fatto partire un progetto open source sotto la supervisione della Linux Foundation per creare un nuovo distributed ledger da zero: the Open Ledger Project[9]Microsoft, dopo aver già lavorato sull’utilizzo di Ripple, un distributed ledger privato già in alta fase di avanzamento, ad Ottobre 2015 ha annunciato piani per fornire sul proprio cloud una piattaforma blockchain, utilizzando Etherum anch’essa nuova piattaforma blockchain ma pubblica, con l’intento di fornire un ecosistema software rapido ed economico per testare soluzioni per i consumatori; lo stesso sistema finanziario si è mosso in gruppo a dimostrazione di come un modello cooperativo sia quello che possa davvero guidare la trasformazione: oltre 40 diverse Banche di tutto il mondo (tra cui anche le italiane Banca Intesa e Unicredit) si sono unite a R3 CEV una neo startup, lanciata solo nell’estate 2015, che ha l’obiettivo di costruire un’architettura condivisa basata sulla tecnologia blockchain focalizzata per servire il mondo finanziario. Proprio a inizio 2016 R3 CEV e Microsoft hanno annunciato una collaborazione attraverso la quale il primo consorzio ha fatto una prima sperimentazione con la piattaforma cloud blockchain Azure di Microsoft.

La lista delle iniziative nate solo da inizio 2015 è lunghissima. La velocità con cui le sperimentazioni stanno raggiungendo una scala cosi’ importante a livello anche globale, ed anche attraverso un modello collaborativo, aiutato dalla natura open source della blockchain, è per alcuni versi sorprendente. Le stesse istituzioni finanziarie, sempre tacciate di immobilismo, stanno fungendo da catalizzatori.

L’evoluzione del sistema blockchain e i principali ambiti di applicazione

L’ecosistema blockchain di sta quindi sviluppando molto rapidamente – ormai ci sono più di 300 startup operanti nel segmento, concentrate in USA e Europa – superando i primi confini del bitcoin e delle criptomonete e quindi della sola arena dei pagamenti e del send money, che comunque resta di alto interesse e potenziale sviluppo, passando quindi su altri segmenti sia B2C ma anche e soprattutto B2B – o comunque B2B2C.

Ecosistema Blockchain per il settore finanziario [10]

I primi campi di applicazione individuati vanno dal trading e capital markets, un mercato dal fortissimo potenziale data la dimensione del mercato (da quadrillion di dollari). Nasdaq forse la più attiva in questo verticale.

Il trading è un’altra area di fortissimo interesse. Non solo trading di bitcoin, per chiarire, ma proprio come gestione delle attività di compravendita titoli. Il settlement (la riconciliazione contabile con relativo pagamento) della compravendita di titoli tra venditore e compratore negli attuali sistemi normalmente richiede giorni. Tre giorni per il mercato titoli americano due di norma per quelli Europei.

Giorni che impongono la costituzione di una corrispondente riserva di capitale per le banche fino alla chiusura della transazione. Con la blockchain il tempo di processing della transazione è stabilito al momento a dieci minuti e non vi sono necessità di azioni di processing e conferme da terze parti. E’ tutto basato sulla decentralizzazione digitale del trust attraverso il network digitale del ledger. Trattenere capitale inutilizzato costa. Avere un “middleman” una clearing house costa. Si avrebbe così un risparmio notevole per l’intero sistema finanziario, oltretutto costretto dalle nuove normative ad aumentare i propri livelli di riserve di capitale. In questo ambito una startup (overstock.com) ha avuto a Dicembre 2015 autorizzazione dalla SEC (l’organo regolatore del mercato titoli Americano) ad operare attraverso la sua piattaforma pubblica di distributed ledger per la gestione e compravendita di titoli. L’ownership dei titoli appartenenti a questa piattaforma sarà quindi verificata e certificata digitalmente da un sistema di trading alternativo (“ATS”) gestito da ProSecuritesLLC proprio attraverso la piattaforma di Overstock, chiamata t0 (t zero), proprio per evidenziare la velocità di performance della stessa, la stessa utilizzata da Overstock per collocare qualche mese prima una emissione di corporate bonds (obbligazioni corporate).

Stesso ragionamento su tempi e disintermediazione va applicato nel settore dei pagamenti già visto, e soprattutto in quello delle remittances e del send money cross-border. Anche qui l’eliminazione della necessità di terze parti denominate “clearing house” che provvedono al processing delle transazioni può produrre notevoli tagli di tempi e di costi, oltre che una user experience sia B2B che B2C senza precedenti, realmente digitale. In pratica, stanno nascendo le prime fibre…

Affine a questa è l’area degli “Smart contracts”, di notevole potenziale, attraverso la quale un archivio digitale distribuito può verificare automaticamente le condizioni inserite nei contratti, e quindi implementare real time quanto da essi previsto. Molti sono i segmenti di applicazione nel settore finanziario, dal syndacated lending, al trade finance (il finanziamento delle imprese nelle loro attività di esportazione e commercio) nella gestione dei derivati, agli stessi mutui ed in genere in tutto quei contratti dove una determinata prestazione può essere pre-determinata nel contratto e successivamente innescata in automatico e quindi eseguita da un determinato fattore tracciato e monitorato dall’archivio digitale).

Ogni contratto o asset può essere trasformato in un codice che a sua volta può essere archiviato e gestito in un distributed ledger. Con implicazioni quindi non solo nel mondo finanziario ma in generale in tutto ciò che possa registrare e regolamentare la proprietà di un asset.

Anche il mondo assicurativo ne verrà impattato ma anche tutto il mondo dei pubblici registri ad esempio per arrivare anche ai sistemi di voto elettronico e di tutto quanto possa essere basato su un data base pubblico. Nel mondo finanziario, la blockchain avrà un effetto anche nell’area della compliance e della riduzione dei rischi operativi derivanti dalla presenza di processi lunghi, spezzettati, e con terze parti coinvolte.

Blockchain nel banking: da sfida a potente leva di efficientamento

Partita come quasi un nemico del mondo regolamentare – l’anonimato dietro Bitcoin – la tecnologia blockchain si sta evolvendo verso un potente ed efficiente strumento invece a favore dei regolatori, specie nelle loro attività di verifica e monitoraggio. Un archivio digitale “parlante”, trasparente e automaticamente attivo e protetto è potenzialmente un grande strumento a favore degli strumenti regolatori.

In un recente paper, (“the FinTech 2.0 Paper: rebooting financial services[11]“) scritto da Santander Innoventures con Oliver Wyman e Anthemis group si arriva a stimare un risparmio di costi nell’ordine di 15-20 miliardi di dollari annui dal 2022 grazie all’introduzione della tecnologia blockchain in questi segmenti operativi così importanti del banking. Ne riparleremo brevemente nel prossimo capitolo, sul 2020-2050, la sintesi di tutto questo è che siamo difronte a qualcosa che potrebbe, in congiunzione con altri elementi infrastrutturali di sistema, davvero rappresentare la svolta digitale del mondo dei servizi finanziari, forse oggi la blockchain davvero rappresenta per il mondo bancario – e non solo – quello che il web ha rappresentato per il retailing.

Da un lato oggi abbiamo dopo venti anni l’affermazione definitiva dell’ecommerce che sta stravolgendo i modelli di business, distributivi e di servizio del retailing tradizionale fino ad arrivare alla sharing economy, dall’altro nel mondo finanziario, rimasto più indietro in virtù di una maggiore complessità e da grosse legacy infrastrutturali potrebbero nascere quelle soluzioni che trasformeranno radicalmente non solo la parte del “fronting” dell’interfaccia digitale grafico e multicanale con cui interagiamo con le nostre banche come clienti, e che andrà avanti ad aumentare la propria ubiquità, ma proprio anche i modelli di business e le infrastrutture sottostanti, l’intera filiera, attraverso una macchina completamente digitalizzata che liberi il potenziale ancora inespresso della digitalizzazione in questo settore e quindi nella globalizzazione dell’economia nel suo insieme e dell’aumento sensibile nel modo dell’inclusione finanziaria.

E non è finita: i recenti sviluppi fanno intravedere come non sarà solo l’industria finanziaria a essere trasformata dai distributed ledgers. Traccia nel suo report individua ben 19 industrie coinvolte dalla tecnologia dal mercato energetico, ai giochi on line dai semplici sistemi elettorali e di identità personale ai registri immobiliari, di brevetti e cosi’ via. Sarà una vera rivoluzione?[1] Si veda per approfondimenti il paper di Santander Innoventures: The FinTech 2.0 Paper: rebboting the financial services , 2015 da cui è tratto lo schema seguente e IMF Staff discussion notes: Virtual currencies e beyond: initial considerations, January 2016.

[2] Tractica: Report: Blockchain for enterprise application, 2016

[3] Si veda anche il paper IMF Virtual Currencies and beyond già citato e il paper Capgemini: Blockchain: a fundamental shift for financial services institutions, 2015.

[4] E’ in recente sviluppo l’applicazione delle blockchain e di altre tecnologie a obiettivi di tipo regolamentare: Il c.d. “regtech” . Si veda il paper di Deloitte Regtech is the new FinTech : http://www2.deloitte.com/ie/en/pages/financial-services/articles/RegTech-is-the-new-FinTech.html[5]http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q3digitalcurrenciesbitcoin1.pdf[6]Ad esempio tutto il mondo degli “smart contracts” si sta sviluppando anche per gestite registri pubblici di asset, ad esempio l’Honduras sta spostando il proprio registro di proprietà dei terreni.

[7] Paper già citato: Deloitte a fundamental shift for financial services institutions, 2015 Pg 3.

[8] Si veda: CB Insights:The march of financial services giants into Bitcoin and Blockchain startups, dicembre 2015 https://www.cbinsights.com/blog/financial-services-corporate-blockchain-investments/ da cui è tratto il seguente grafico

[9] Si http://www.linuxfoundation.org/news-media/announcements/2015/12/linux-foundation-unites-industry-leaders-advance-blockchain[10] Tabella tratta da http://startupmanagement.org/2015/10/22/the-global-landscape-of-blockchain-companies-in-financial-services/[11]http://santanderinnoventures.com/fintech2/

Pronto a cominciare?

Il tuo futuro nel digital inizia con un passo. Entra nel Campus Ninja

Non solo, è una soluzione completamente digitale che elimina tempi, controlli, carta, back-office, rischi operativi, tutto il brutto, inefficiente e pesante che c’è dietro ai tradizionali processi bancari.

Queste caratteristiche di open source, decentralizzazione, velocità di riconoscimento, non modificabilità, hanno fatto si che l’attenzione degli operatori, non solo finanziari, si stia progressivamente spostando dal solo Bitcoin e dalle critpovalute alla tecnologia sottostante, la blockchain, a tal punto da far cominciare a prevedere che questa stessa soluzione possa in realtà essere utilizzata sia per molteplici usi finanziari sia anche per servizi che vanno oltre il semplice ambito bancario.

La blockchain ha conquistato così la copertina dell’Economist già nell’Ottobre 2015.

Non solo, è una soluzione completamente digitale che elimina tempi, controlli, carta, back-office, rischi operativi, tutto il brutto, inefficiente e pesante che c’è dietro ai tradizionali processi bancari.

Queste caratteristiche di open source, decentralizzazione, velocità di riconoscimento, non modificabilità, hanno fatto si che l’attenzione degli operatori, non solo finanziari, si stia progressivamente spostando dal solo Bitcoin e dalle critpovalute alla tecnologia sottostante, la blockchain, a tal punto da far cominciare a prevedere che questa stessa soluzione possa in realtà essere utilizzata sia per molteplici usi finanziari sia anche per servizi che vanno oltre il semplice ambito bancario.

La blockchain ha conquistato così la copertina dell’Economist già nell’Ottobre 2015.

La blockchain crea un archivio di dati accessibile attraverso qualsiasi tipo di network si voglia costruire, sia esso fatto di persone, come nel caso di individui che scambiano Bitcoin, che di istituzioni o attori economici. Il suo potenziale pertanto non è limitato alla circolazione di moneta digitale ma a qualsiasi cosa, asset, ed informazione possa essere trasferita, riconosciuta o assegnata digitalmente. Da qui, il grande fascino e i recenti investimenti nella tecnologia.

Secondo un recente rapporto di Tractica[2] il giro di revenue generato da startup vendor di tecnologia blockchain raggiungerà nel 2025 circa 20 mld di dollari.

La blockchain crea un archivio di dati accessibile attraverso qualsiasi tipo di network si voglia costruire, sia esso fatto di persone, come nel caso di individui che scambiano Bitcoin, che di istituzioni o attori economici. Il suo potenziale pertanto non è limitato alla circolazione di moneta digitale ma a qualsiasi cosa, asset, ed informazione possa essere trasferita, riconosciuta o assegnata digitalmente. Da qui, il grande fascino e i recenti investimenti nella tecnologia.

Secondo un recente rapporto di Tractica[2] il giro di revenue generato da startup vendor di tecnologia blockchain raggiungerà nel 2025 circa 20 mld di dollari.